世界杯官方认证平台 果链巨头卖AI事迹器,3个月收入千亿

作家 | 陈骏达

剪辑 | 心缘

智东西5月14日报说念,今天,鸿海精密(富士康、工业富联母公司)公布了2026年第一季度的财报。该季度,鸿海总营收为2.12万亿新台币(约合东说念主民币4560亿元),同比增长29%,环比下落19%;归母净利润则为499.2亿新台币(约合东说念主民币107亿元),同比增长19%,环比增长10%。

鸿海与AI干系的事迹进展,成为今天财报的要点。鸿海轮值CEO蒋集恒说说念:“云霄网络家具(包括通用事迹器与AI事迹器)的占比一经接近五成(48%),这炫耀鸿海集团在AI领域的布局带来了结构性的升沉。”

蒋集恒还在问答门径走漏,本年第一季度AI事迹器在鸿海云霄网络家具的营收占比一经冲突5成,跟着本年AI机柜渐渐放量,淌若供应链不错得志需求,鸿海预期本年机柜的出货量“至少还会有一倍以上的增长”。

鸿海轮值CEO蒋集恒

据此推算,鸿海本季度约25%的营收(约莫为1100亿东说念主民币驾御),齐来自AI事迹器干系业务。

算作一家常被外界视为果链龙头的企业,鸿海这次财报另一个具有信号意旨的点在于:云霄网络家具业务在总营收中的占比已鸠合整整四个季度跳动消耗电子,成为增长主引擎。

自2025年Q2初次罕见消耗电子业务后,鸿海云霄网络家具业务的占比抓续提高,即便在2025年下半年的传统消耗电子旺季,占比仍高于消耗电子业务。收尾2026年Q1,云霄网络家具营收已达消耗电子业务的1.45倍。

Z6尊龙凯时官方网站

鸿海精密各个业务占比变动情况(智东西制图)

正如蒋集恒所言,鸿海正在阅历一次伏击的业务结构重构。这家消耗电子代工龙头,似乎正渐渐转型为AI基础设施的中枢制造平台。

一、营收环比下滑,净利润环比增长10%

跟着AI事迹器、交换机与机柜家具需求快速放量,传统ICT产业的季节性波动对鸿海事迹的影响正越来越小。蒋吉恒称,AI已不再仅仅短期题材,而是产业结构性的永久升沉,从基础开采到末端欺骗齐在重塑民众科技产业链。

具体来看,鸿海第一季度营收为2.12万亿新台币(约合东说念主民币4560亿元),受传统消耗电子淡季影响,环比下落19%,但同比大幅增长29%,创下积年同时新高。

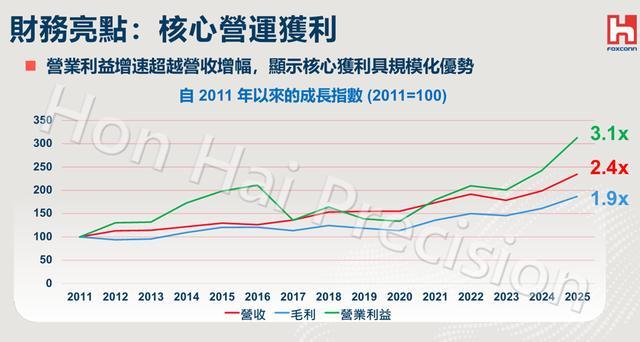

该季度鸿海的毛利为1310亿新台币(约合东说念主民币282亿元),毛利率6.18%,环比提高0.3个百分点,同比微增0.06个百分点。值得柔软的是,买卖利益率达3.57%,同比大幅提高0.74个百分点,炫耀盈利材干增强。

同时,鸿海归母净利润为499.2亿新台币(约合东说念主民币107亿元),尽管营收环比下滑,净利润却环比增长10%,同比增长19%,每股盈余达3.56新台币(约合东说念主民币0.77元),高于上季的3.23新台币(约合东说念主民币0.69元)和旧年同时的3.03新台币(约合东说念主民币0.65元)。净利率为2.36%,环比提高0.62个百分点。

从财富欠债表来看,收尾2026年3月底,鸿海的总财富为5.23万亿新台币(约合东说念主民币1.13万亿),同比增长14%。其中,现款及约当现款为9863亿新台币(约合东说念主民币2122亿元),看护在历史高位;存货达1.21万亿新台币(约合东说念主民币2603亿元),环比增长10%、同比增长15%,反馈出公司为搪塞AI事迹器、消耗电子等业务需求而积极备料。

瞻望第二季,天然仍属传统电子淡季,但受惠AI需求看护高速成长,鸿海预期营收将呈现季增与年增双成长的态势。其中云霄网络家具进展最为强盛,消耗智能家具则因新旧机种退换,季度进展预估抓平,2026美加墨世界杯中国认证平台但全年需求仍优于旧年。

鸿海电脑末端家具业务则受惠新品拉货效应,环比有望显贵增长,不外受到内存供应垂死影响,同比进展预估抓平。

关于全年瞻望,鸿海看护“强盛成长”主意不变,并称现在能见度较3月时进一步提高。蒋集恒提到,北好意思四大云事迹厂商本老迈本开销总和已跳动7000亿好意思元,且2027年仍将抓续加多,炫耀AI投资进入永久膨大周期。

鸿海本老迈本开销洽商将较旧年再加多三成以上,要点插足区域制造布局、自动化导入与中枢产能推广,以因应翌日AI产业需求。

蒋吉恒称,鸿海连年来不仅营得益长,买卖利益成长速率更较着罕见营收增幅,炫耀AI业务带来的规模化与自动化效益已启动发酵。

二、原材料涨价影响有限,好意思国将成鸿海AI事迹器最大坐蓐基地

在鸿海2026年第一季度财报的法说会上,AI事迹器、赚钱材干涉民众产能布局成为热门话题。靠近近期地缘政事变化与原材料涨价压力,蒋吉恒称,鸿海仍看护“买卖利益率3%以上”算作中枢筹画主见,并称鸿海好多业务选拔“buy-and-sell步地”,家具价钱会随成本养息,因此“成本的波动关于咱们完好意思赚钱的影响相对有限”。

他还补充说念,跟着AI干系业务规模扩大与要道零组件自制材干提高,“本年如故很有契机,会优于咱们在2025年3.2%的水准”。

AI事迹器则是整场法说会的主轴。蒋吉恒称,鸿海与北好意思主要CSP客户看护永久雄厚合作,跟着GPU与ASIC决议快速膨大,“预期在本年GPU和ASIC的契机成长力说念齐如故很强盛”。他洽商,不才一代GPU AI机柜上,鸿海“客户障翳进度、参与深度以及悉数这个词委用材干”齐将进一步提高,“市占率也将会比前一代愈加提高”。

针对ASIC事迹器,蒋集恒称现在主要CSP齐在积极开发ASIC决议,而鸿海在系统级机柜的开发以及坐蓐教养成为客户喜爱的上风。除了整机坐蓐,鸿海也抓续扩大在液冷散热、机构件、高速传输、电源模组与系统考证等高附涨价值领域布局,但愿透过提高要道零组件自制率,强化竞争力。

外界也高度柔软连年来快速兴起的寄卖(consignment)步地。鸿海CFO黄德才称,现在鸿海ASIC事迹器业务中,“寄卖是主要的步地”,原因在于ASIC芯片高度定制化,不像通用半导体那样有一定的市集价钱,因此寄卖步地故意客户与供应链互助。他谈说念,遴选该步地后,“存货的部分就不错大幅裁减”,有助于显贵裁减营运资金压力。

除了AI事迹器,鸿海也对传统通用型事迹器看护乐不雅主意。蒋吉恒称,昔时两年鸿海通用事迹器业务均看护双位数成长,尤其CSP客户需求强盛,反馈AI数据中心开采同步推升通用事迹器需求。他预估,“2026年通用事迹器业务仍然有契机看护双位数的成长”。

在产能布局方面,蒋吉恒称好意思洲现在是鸿海最大的AI事迹器坐蓐基地(鸿海现在在墨西哥、好意思国等好意思洲国度设有工场),因地缘政事与客户土产货化坐蓐的需求,“好意思国翌日会冉冉成为鸿海最大的AI事迹器坐蓐基地”。

结语:果链巨头集体转向AI

在今宇宙午举办的法说会上,鸿海的消耗电子制造业务不是处理层主动伸开的参议要点,问答门径中的干系问题也相对钦慕。

鸿海对AI事迹器业务的高度喜爱,并非个别局势。本体上,不少永久深度镶嵌消耗电子供应链的企业,如立讯精密、蓝念念科技等,连年来也在同次第整业务结构,将更多资源投向AI事迹器、数据中心以及算力基础设施等新兴场合。

关于这些曾高度依赖苹果等末端订单的制造企业而言世界杯官方认证平台,AI算力基础设施正冉冉从“补充性业务”演变为更具细目性的增长支点,并正在重塑其下一阶段的成长旅途。